Le Pacte Dutreil : outil incontournable de la transmission d’entreprise intrafamiliale

QU’EST-CE-QUE LE PACTE DUTREIL ?

C’est un dispositif qui facilite la transmission d’une entreprise à un ou plusieurs de ses enfants notamment en permettant à certaines conditions de diminuer considérablement la fiscalité applicable en matière de donation. En effet en acceptant de respecter les conditions prescrites, le pacte Dutreil permettra une exonération ou de succession sur les ¾ de la valeur des biens et droits transmis.

CHAMP D’APPLICATION DU PACTE DUTREIL :

En premier lieu ce dispositif ne concerne que les entreprises commerciales, artisanales, industrielles, libérales ou agricole.

Il peut toutefois également s’appliquer pour les titres d’holding animatrices de sociétés en activité dans les domaines ci-dessus visées.

En outre ce dispositif particulièrement avantageux ne concerne pour l’essentiel que les transmissions intra-familiale d’entreprises destinées à rester sous contrôle du cédant ou d’un ou plusieurs donataires ou héritiers à moyen terme, car en effet, il est conditionné notamment à la prise et au respect d’engagements de conservation de l’entreprise ou des titres de l’entreprise transmise.

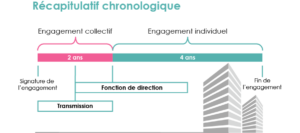

LES ENGAGEMENTS DE CONSERVATION :

En principe pour bénéficier de ce régime de faveur, il conviendra de souscrire un engagement collectif de conservation avant la transmission, et les donataires ou héritiers devront prendre dans la donation ou la déclaration de succession un engagement individuel de conservation des biens reçus.

-

L’engagement collectif de conservation (2 ans minimum)

La transmission à titre gratuit (donation ou succession) devra être précédée d’un engagement collectif de conservation des titres transmis pris par le donateur ou le défunt pour lui ou ses ayants causes à titre gratuit pour une durée minimale de deux et que cet engagement soit en cours au moment de la transmission.

Cet engagement devra porter tout au long de sa durée sur au moins 17 % des droits financiers et 34 % des droits de vote lorsqu’il s’agit de titres de sociétés non cotées (et sur au moins 10% des droits financiers et 20 % des droits de vote s’il s’agit de titres de sociétés cotées).

-

L’engagement individuel de conservation (4 ans)

Lors de la transmission des titres, chaque héritier, donataire ou légataire entendant bénéficier de ce dispositif devra prendre un engagement individuel de conserver les titres transmis pendant une durée de quatre ans minimum à compter de la fin de l’engagement collectif.

-

Le contrôle de l’entreprise transmise

En outre l’un des associés signataires de l’engagement collectif de conservation ou l’un des donataires, héritiers ou légataires devra exercer dans la société, pendant la durée de l’engagement collectif et pendant les trois années qui suivent la date de la transmission, une fonction de direction dans l’entreprise transmise.

-

L’engagement collectif réputé acquis :

Il convient de préciser qu’à défaut d’engagement collectif il est néanmoins possible de bénéficier de ce régime de faveur grâce au dispositif de l’engagement réputé acquis ;

Les conditions requises pour en bénéficier sont les suivantes :

→ le défunt ou le donateur, avec son conjoint ou partenaire détient depuis plus de deux ans l’entreprise ou les titres d’une société éligible à hauteur des seuils requis, et l’un d’eux y exerce depuis plus de deux ans son activité professionnelle principale s’il s’agit d’une entreprise soumise à l’impôt sur le revenu, ou une fonction de direction si l’entreprise est soumise à l’impôt sur les sociétés.

→ chacun des héritiers, donataires ou légataires prend l’engagement dans la déclaration de succession ou l’acte de donation, pour lui et ses ayants cause à titre gratuit, de conserver l’ensemble des biens affectés à l’exploitation de l’entreprise pendant une durée de quatre ans à compter de la date de la transmission.

→ L’un des héritiers, donataires ou légataires poursuit effectivement pendant les trois années qui suivent la date de la transmission l’exploitation de l’entreprise.

-

L’engagement post mortem :

Lorsque les titres transmis par décès n’ont pas fait l’objet d’un engagement collectif de conservation et que les conditions d’un engagement collectif réputé acquis ne peuvent être remplies, il restera la possibilité, toutes conditions remplies par ailleurs de recourir à l’engagement post mortem.

Cet engagement permet aux héritiers ou légataires de conclure entre eux ou avec d’autres associés un engagement collectif de conservation des titres.

Cet engagement devra être pris dans les six mois qui suivent la transmission.

LE PACTE DUTREIL EN PRATIQUE :

-

La durée de l’engagement collectif de conservation

Sur le plan pratique, il conviendra d’être prudent sur la rédaction de la clause relative à la durée de l’engagement collectif ;

En effet, les textes nous disent que l’engagement doit être pris pour une durée de 2 ans minimum et doit être en cours au jour de la donation ou de la succession ;

Aussi souvent et par précaution l’engagement collectif de conservation est pris pour une durée de 2 ans avec une clause de tacite reconduction à défaut de dénonciation ;

Hors l’engagement individuel, visé ci-dessus et qui devra être pris par chaque donataire ou héritier dans l’acte de donation ou la déclaration de succession, lui ne commencera à courir qu’à compter de la fin de l’engagement collectif ;

Il arrive ainsi que l’engagement collectif se renouvelle du fait de cette rédaction automatiquement par tacite reconduction et ainsi que l’engagement individuel de conservation ne s’ouvre pas à la date attendue ce qui peut avoir des effets particulièrement gênant et même conduire à une remise en cause du régime fiscal de faveur.

Nous recommandons donc de vérifier systématiquement la façon dont a été rédigé la clause de durée de l’engagement collectif et de la modifier si nécessaire ou de dénoncer dans les formes prescrites cet engagement afin que l’engagement individuel puisse s’ouvrir.

-

Le family buy out :

Prenons l’exemple d’un chef d’entreprise qui a deux enfants dont l’un d’eux se destine à la reprise de l’entreprise familiale.

Tout d’abord le chef d’entreprise souscrit un engagement collectif de conservation (il est en effet possible aujourd’hui que l’engagement collectif soit souscrit par une seule personne) ;

Pour la transmission différentes hypothèses sont possibles :

⇒ donation de l’intégralité de l’entreprise aux deux enfants et chacun d’eux souscrit un engagement individuel de conservation (4ans)

Inconvénients : les plus ou moins-values sur cette entreprise profiterons ou seront supportés à part égale alors qu’un seul dirige l’entreprise. Risque de conflit entre les enfants ; cela peut même entrainer des difficultés sur l’évolution de l’entreprise…

Dans ce cas il pourra être préconiser de recourir au Family Buy Out :

Le dispositif Family Buy Out (FBO) permet à un seul enfant de reprendre l’entreprise. L’enfant repreneur recevra alors l’intégralité des titres de l’entreprise. Toutefois, afin de ne pas déséquilibrer une fratrie, l’enfant repreneur devra verser une compensation financière appelée soulte aux autres héritiers.

Le repreneur apportera immédiatement les titres reçus à une société holding, ce qui permettra de nombreux leviers financiers et fiscaux :

►la holding pourra contracter un emprunt pour paiement de la soulte due aux autres héritiers,

►l’enfant repreneur pourra également faire remonter des dividendes dans la société holding pour remboursement de l’emprunt contracté, il sera judicieux de mettre en place un régime mère-fille afin d’optimiser fiscalement la remontée de dividendes.

Le mécanisme du FBO permet de combiner les avantages du pacte Dutreil mais également ceux du Leverage Buy Out (LBO) lorsqu’une société holding est créée.

-

Les Attestations à fournir

Lorsque l’on bénéficie d’un pacte Dutreil il faut fournir à l’administration divers justificatifs. L’article 787 B du CGI nous informe des attestations qu’il faut fournir obligatoirement et celles à fournir sur demande à l’administration ;

Particulièrement à ce titre, il faudra se rappeler que dans les trois mois de la fin de l’engagement individuel, le bénéficiaire de la transmission devra spontanément transmettre une attestation délivrée par la société dont les titres ont été transmis confirmant le respect des engagements.

-

Respect des engagements de conservation

Attention également à bien respecter les engagements de conservation ;

Il sera à la marge possible de faire quelques opérations sur titre, mais il conviendra de s’assurer de son innocuité au préalable.

D’une façon générale, il sera presque toujours préférable de conserver une parfaite identité de répartition que celle existante au moment de la souscription de l’engagement collectif.

-

Mixité de la transmission

Si le bénéfice de l’exonération Dutreil s’applique en matière de transmission à titre gratuit (donation ou succession) rien n’interdit pour autant de procéder à la cession d’une entreprise en partie à titre gratuit et en partie à titre onéreux, pour autant que l’engagement collectif de conservation porte bien sur les quotités requises.

Ce mécanisme pourra permettre au chef d’entreprise sortant de récupérer une partie de la valeur de son entreprise selon ses besoins et de faire profiter ses enfants de la réduction des droits de donation ou succession sur la partie transmise à titre gratuit.

-

Pacte Dutreil et démembrement de propriété

Il sera également possible de bénéficier des dispositions fiscales de faveur prévues par le pacte Dutreil tout en procédant à une donation en nue-propriété, c’est-à-dire en conservant l’usufruit des droits transmis, toutefois préalablement il conviendra de s’assurer que la rédaction des statuts soit conforme aux prescriptions légales en la matière et à défaut les modifier.

S’agissant de titres de société cela pourra permettre au dirigeant de conserver le bénéfice des distributions futures de dividendes et ainsi une source de revenus complémentaires.

-

Sanctions

Le bénéfice de ce dispositif implique une vigilance particulière, car le non-respect de l’un des engagements requis sera le plus souvent sanctionné par une remise en cause totale ou partielle de l’exonération obtenue en principal outre les intérêts et pénalités ;

Au regard du montant des exonérations une telle sanction peut s’avérer catastrophique.

-

Frédéric MARTIN

Avocat associé f.martin@srconseil.fr