Vous détenez des titres d’une société à l’impôt sur les sociétés et vous vous interrogez sur la fiscalité de la plus-value de cession de ces titres ?

Aujourd’hui, le taux d’imposition d’une plus-value de cession de titres est de 30% maximum, soit 12,8% au titre de l’impôt sur le revenu et 17,2% au titre des prélèvements sociaux.

Il est possible de bénéficier d’abattements éventuels sur l’assiette de la plus-value imposable à l’impôt sur le revenu, notamment :

- de l’abattement fixe de 500.000 euros pour départ à la retraite, avant application de la flat tax ou du barème progressif ;

- ou encore de l’abattement renforcé de 85% pour durée de détention, avec imposition des 15% de plus-value restante au barème progressif.

A noter que l’assiette de la plus-value imposable aux prélèvements sociaux (17,2%) n’est pas susceptible de bénéficier de ces abattements.

Il existe aussi un mécanisme d’optimisation patrimoniale : l’apport cession.

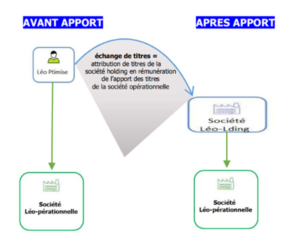

Le mécanisme de l’apport cession :

Vous apportez vos titres à une société nouvelle ou préexistante,société que vous contrôlez = société mère ou société holding

- Des titres de cette société holding vous sont remis en rémunération de votre apport (=échange).

- Une plus-value est calculée lors de cet apport mais est placée en report d’imposition sous condition toutefois que la société holding conserve les titres apportés plus de 3 ans. Dans ces conditions, l’échange est fiscalement neutre.

- Lorsque la holding cèdera les titres apportés (=titres de sa filiale), cette plus-value d’apport restera en report d’imposition.

La société holding sera alors libre de réinvestir le prix de cession dans toutes activités, y compris dans la constitution d’un patrimoine immobilier ou mobilier.

Remarque :

Il est envisageable de rémunérer l’apport par le versement d’une soulte à condition que celle-ci n’excède pas 10 % de la valeur nominale des titres reçus. Toutefois, la plus-value sera, à concurrence du montant de cette soulte, imposée au titre de l’année de l’apport.

Les titres peuvent aussi être apportés à une société qui ne serait pas contrôlée par l’apporteur, la plus-value sera alors placée en sursis d’imposition ; elle sera calculée et imposée lors de l’évènement mettant fin au report.

À supposer que la société holding réalise elle-même une plus-value lors de la cession des titres apportés, comment cette plus-value sera-t-elle imposée ?

À la revente des titres détenus par la société holding, une plus-value peut être dégagée par la holding au titre de l’accroissement de valeur de sa filiale depuis l’apport.

Cette plus-value pourra bénéficier d’un régime d’exonération à hauteur de 88% de la plus-value brute si la société holding a conservé les titres apportés au moins deux ans et que ces titres ont la nature de titres de participation.

La plus-value initiale réalisée lors de l’apport restera quant à elle toujours en report d’imposition.

Vous projetez de céder vos titres mais d’ici moins de 3 ans

Le mécanisme de l’apport-cession ne doit pas forcément être écarté.

En effet si la société holding réinvestit au moins 60% du produit de cession dans une ou plusieurs activités éligibles, vous conserverez le bénéfice du report d’imposition et ce, pour 100% de la plus-value d’apport.

Par activité éligible, on vise une activité à créer ou à reprendre mais une activité économique, en ce sens qu’il ne peut s’agir de la gestion d’un patrimoine immobilier ou mobilier.

Ce réinvestissement pourra ne pas être immédiat.

Vous disposerez en effet de deux années pour réinvestir le prix de cession

- dans votre prochain projet d’entreprise ;

- ou la souscription de titres, y compris de titres de certains fonds de capital investissement.

Le prix de cession devra en effet permettre de financer :

- des moyens permanents d’exploitation affectés à sa propre activité commerciale, industrielle, artisanale, libérale, agricole ou encore financière ;

- l’acquisition de titres d’une société exerçant une telle activité dont la société holding aura pris le contrôle ;

- la souscription au capital de sociétés exerçant une activité éligible ;

- ou encore la souscription de titres de certains fonds de capital investissement.

L’activité ou les titres dans lesquels le produit de cession a été réinvesti devront être conservés durant une année au minimum, voire cinq années pour le cas d’un réinvestissement dans les fonds de capital investissement éligibles.

Mais alors, à quel moment, cette plus-value en report deviendra-t-elle imposable ou pourra être neutralisée ?

Cette plus-value en report sera imposée lorsque vous céderez ou annulerez les titres de la holding reçus en échange de l’apport.

Toutefois vous avez la possibilité de purger définitivement cette plus-value initiale d’apport si vous entendez utiliser votre société holding comme outil de transmission patrimoniale.

En effet, la transmission à titre gratuit est susceptible de neutraliser définitivement la plus-value en report :

- par donation et conservation des titres reçus par le donataire durant au moins cinq années, voire dix années si le prix de cession des titres apportés a été réinvesti par souscription à un fonds de capital investissement ;

- en cas de décès de l’associé propriétaire des titres de la société holding.

L’apport de ses titres a une société holding présente-t-il d’autres intérêts ?

Par le recours au mécanisme de l’apport cession, la société holding répond à une stratégie d’optimisation patrimoniale.

La société holding a toutefois d’autres atouts dans le cadre d’une gestion de groupe ; elle facilite les reprises de sociétés en portant la dette financière (Leverage Buy Out), elle facilite la gestion de groupe grâce notamment à la centralisation de trésorerie de ses filiales et elle bénéficie en tant que société mère, d’une quasi-exonération d’impôt au titre des dividendes versés par ses filiales.

-

Stéphanie HUMBERT-GUILLOT

Avocat s.humbert-guillot@srconseil.fr